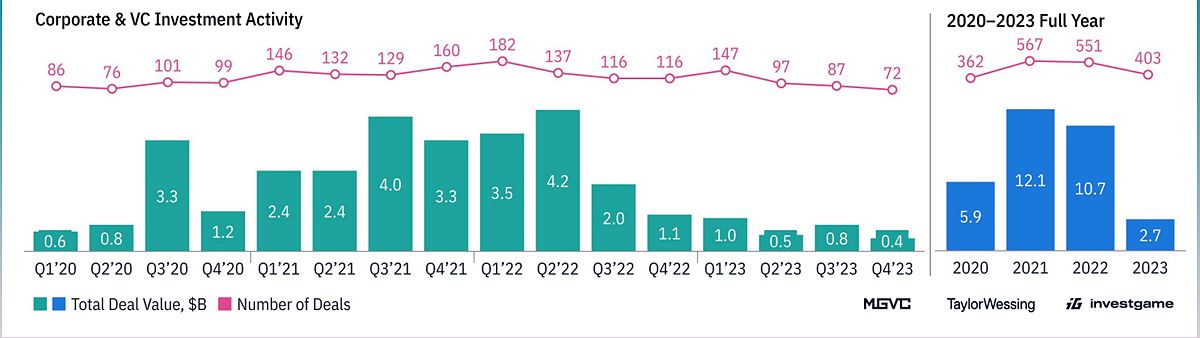

Ngành công nghiệp game đã trải qua một sự suy giảm đáng kể về đầu tư tư nhân và hoạt động M&A trong năm 2023, theo một báo cáo của InvestGame. Đầu tư tư nhân và vốn đầu tư trong ngành game đạt tổng cộng 2,7 tỷ USD qua 403 giao dịch, đánh dấu một sự suy giảm 75% về giá trị giao dịch so với năm trước là 10,7 tỷ USD. Mặc dù số lượng giao dịch giảm 21%, kích thước giao dịch trung bình giảm một phần ba, từ 19,4 triệu USD vào năm 2022 xuống còn 6,7 triệu USD vào năm 2023.

Sự sụt giảm đáng kể về đầu tư và M&A trong ngành game

( Ảnh: Venturebeat )

Theo báo cáo của InvestGame, ngành công nghiệp game đã trải qua một sự suy giảm đáng kể về đầu tư tư nhân và hoạt động M&A trong năm 2023. Tổng giá trị đầu tư tư nhân và vốn đầu tư trong ngành game đạt 2,7 tỷ USD thông qua 403 giao dịch, giảm 75% so với năm trước đó là 10,7 tỷ USD. Mặc dù số lượng giao dịch giảm 21%, nhưng kích thước giao dịch trung bình giảm một phần ba, từ 19,4 triệu USD vào năm 2022 xuống còn 6,7 triệu USD vào năm 2023.

( Ảnh: Venturebeat )

Sự suy giảm này được InvestGame cho rằng là một sự điều chỉnh trên thị trường, mà đã trải qua hoạt động bị thổi phồng trong thời kỳ đại dịch. Mặc dù giá trị giao dịch giảm, số lượng giao dịch vẫn cao hơn so với mức trước Covid. Tuy nhiên, có ít giao dịch giai đoạn muộn hơn, dẫn đến tổng giá trị giao dịch tổng thể giảm đi.

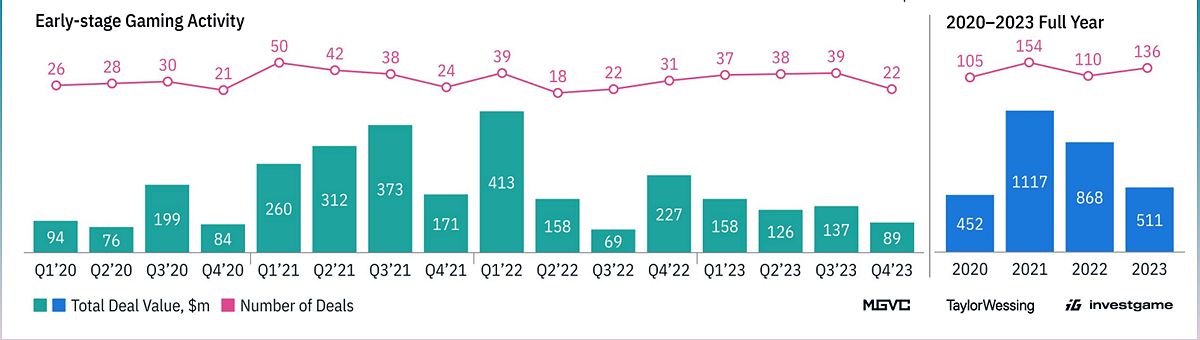

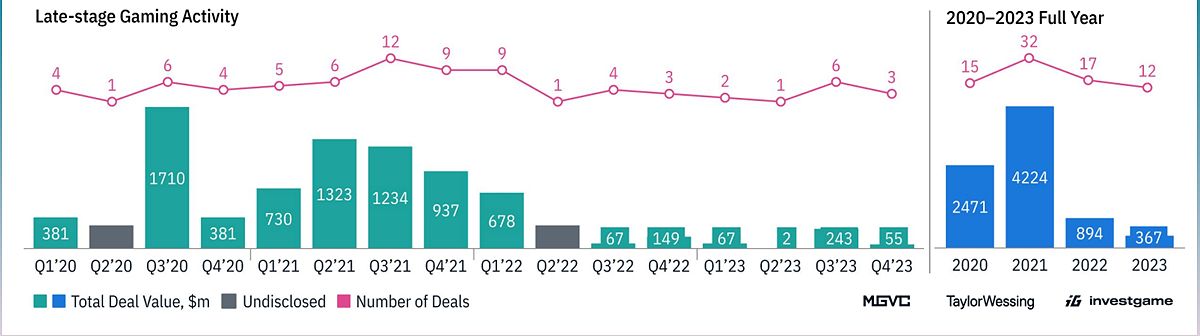

Về mặt đầu tư, các công ty game giai đoạn sớm vượt trội so với các đối tác giai đoạn sau trong năm 2023. Các công ty giai đoạn sớm đã gọi vốn 511 triệu USD thông qua 136 giao dịch, đại diện cho một sự suy giảm 41% so với năm trước đó nhưng tăng 23% về số lượng giao dịch. Trái lại, các công ty giai đoạn muộn đã thu được 367 triệu USD thông qua 12 giao dịch, đánh dấu một sự suy giảm 58% về vốn và giảm 29% về số lượng giao dịch. Ngay cả trong danh mục đầu tư giai đoạn sớm, các nhà đầu tư đã thể hiện sự ưu tiên cho vòng gọi vốn gốc, với một sự tăng 2% so với năm trước, so với các công ty khởi nghiệp giai đoạn A, đã ghi nhận một sự suy giảm 61% về vốn khi họ cần phải chứng minh một lịch sử tăng trưởng.

Thách thức đối với các công ty giai đoạn muộn

( Ảnh: Venturebeat )

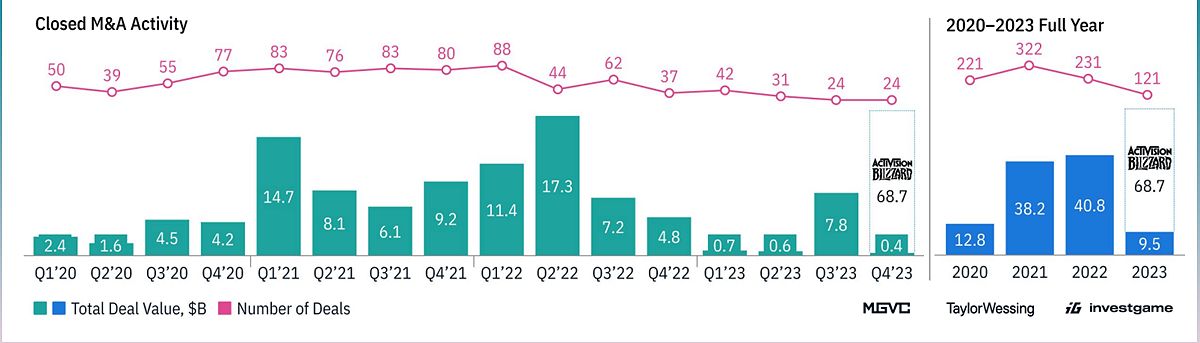

Các công ty giai đoạn muộn cũng đối mặt với nhiều thách thức trong thị trường M&A đang nguội. Mặc dù tổng giá trị giao dịch M&A trong năm 2023 có vẻ đầy hứa hẹn với 78,2 tỷ USD thông qua 121 giao dịch, nhưng điều này chủ yếu là do Microsoft mua lại Activision Blizzard, chiếm 88% tổng số. Loại bỏ yếu tố này, giá trị giao dịch M&A giảm 75% xuống còn 9,5 tỷ USD và số lượng giao dịch giảm một nửa.

( Ảnh: Venturebeat )

Tuy nhiên, việc niêm yết công khai đã cho thấy dấu hiệu cải thiện sau một sự suy thoái lớn vào năm 2022. Số lượng công ty niêm yết tăng 16% về giá trị lên 4,2 tỷ USD và tăng 87% về số lượng lên 43. Năm 2024 cũng bắt đầu mạnh mẽ với việc Disney đầu tư 1,5 tỷ USD vào Epic. Tuy nhiên, nếu các hãng không đáp ứng được kỳ vọng của nhà đầu tư, có thể xảy ra một loạt các vòng gọi vốn giai đoạn muộn và đóng cửa. Thị trường M&A có thể tăng trưởng nếu điều kiện kinh tế ổn định, nhưng lo ngại về suy thoái, cập nhật nền tảng và thay đổi chính sách công khai đều đặt ra những thách thức đáng kể.

Kết luận

( Ảnh: Venturebeat )

Trong tổng thể, ngành công nghiệp game đã trải qua sự sụt giảm đáng kể về đầu tư tư nhân và hoạt động M&A trong năm 2023. Tuy số lượng giao dịch giảm, nhưng vẫn cao hơn so với mức trước đại dịch. Các công ty giai đoạn sớm đã vượt trội so với các công ty giai đoạn muộn trong việc gọi vốn. Trong khi thị trường M&A đang nguội dần, việc niêm yết công khai đã có dấu hiệu cải thiện. Tuy nhiên, tương lai của ngành công nghiệp game còn phụ thuộc vào việc các công ty đáp ứng được kỳ vọng của nhà đầu tư và những thách thức về kinh tế, nền tảng và chính sách công khai.